Le régime enregistré d'épargne-invalidité

Le régime enregistré d'épargne-invalidité

Le Canada est le seul pays au monde à avoir mis au point un régime d'épargne à long terme pour les personnes vivant avec un handicap. Le régime enregistré d'épargne-invalidité (REEI) est une innovation canadienne conçue pour offrir un instrument d'épargne à long terme aux personnes handicapées.

Le REEI a été créé par le gouvernement du Canada en 2008 pour aider les Canadiens handicapés à acquérir une sécurité financière. Grâce aux cotisations personnelles, aux subventions et aux bons fournis par le gouvernement canadien et aux possibilités de faire fructifier le régime par le biais de diverses options de placement, un REEI peut croître rapidement.

Qu'est-ce qu'un REEI ?

Qu'est-ce qu'un REEI ?

Le REEI est constitué de cotisations personnelles, de bons et de subventions accordés par le gouvernement fédéral.

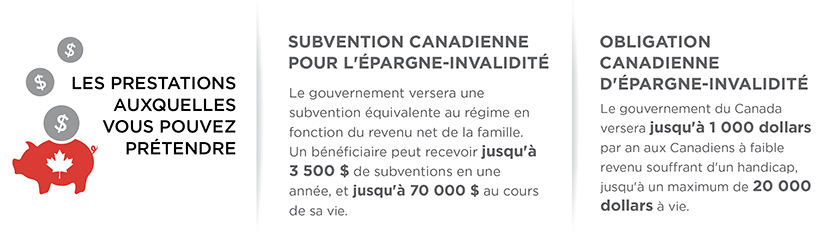

- Allocation canadienne pour l'épargne-invalidité - Pour chaque dollar cotisé au REEI, le gouvernement fédéral peut verser une allocation allant jusqu'à 3 dollars (en fonction du revenu familial).

- Bon canadien pour l'épargne-invalidité - Pour les Canadiens à faible revenu, le gouvernement versera chaque année 1 000 dollars de bon pendant une période pouvant aller jusqu'à 20 ans.

- Cotisations personnelles - Tout le monde peut cotiser à un REEI - famille, amis, voisins, etc. Il n'est pas non plus nécessaire de pouvoir verser des cotisations personnelles pour ouvrir un REEI.

Conditions d'ouverture d'un REEI

Conditions d'ouverture d'un REEI

- Être résident du Canada,

-

Disposer d'un numéro de sécurité sociale,

-

Être âgé de moins de 59 ans - ou être âgé de moins de 49 ans pour bénéficier des subventions et des bons,

-

Bénéficier du crédit d'impôt pour personnes handicapées. Il s'agit du principal critère d'éligibilité au REEI. Le crédit d'impôt pour personnes handicapées offre de nombreux avantages et il vaut la peine d'en faire la demande même si vous avez peu de revenus. Pour en savoir plus sur le crédit d'impôt pour personnes handicapées, cliquez ICI

- La plupart des institutions financières canadiennes offrent le REEI et de nombreux conseillers financiers peuvent également vous aider à mettre en place et à gérer votre REEI. Le Réseau de planification dispose d'une liste de conseillers financiers qualifiés qui peuvent vous aider à mettre en place votre REEI. Consultez l'annuaire des services professionnels

- Pour ouvrir un REEI, il faut choisir un titulaire. La personne qui établit et gère un REEI est considérée comme le titulaire du régime. Un bénéficiaire peut être le titulaire du régime s'il est âgé de plus de 18 ans. Dans le cas contraire, un parent, un époux, un conjoint de fait ou un tuteur peut être le titulaire du régime.

- There are no restrictions in how RDSP funds may be spent.

- Funds may be withdrawn as regular payments or lump sum withdrawals.

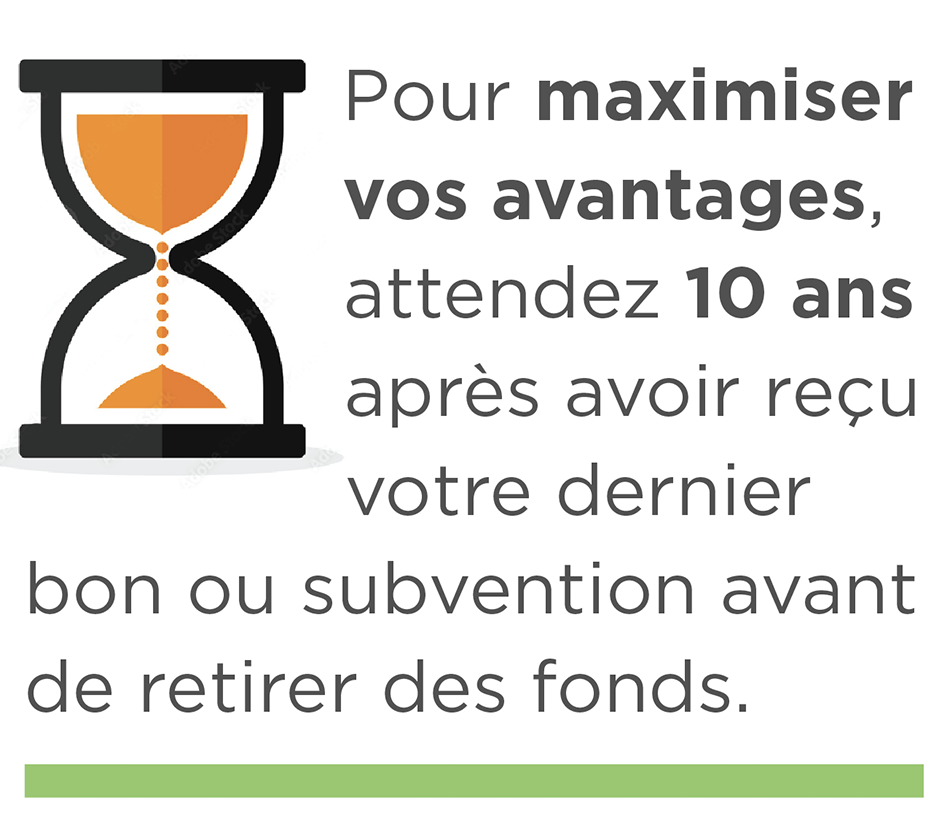

- Important Note: Withdrawals made before all Grants and Bond have been in your plan for at least 10 years are subject to clawback. Maximize your benefits by waiting 10 years after receiving your last bond or grant before withdrawing funds.

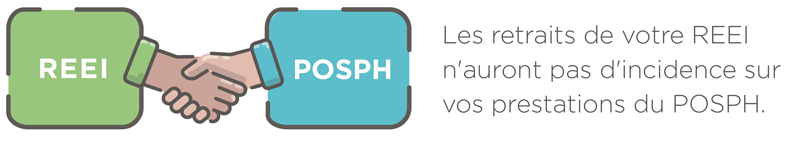

- In Ontario, a person can have an RDSP with unlimited amounts and can make withdrawals from their account WITHOUT impacting their Ontario Disability Support Program eligibility.

Utilisation des fonds du REEI

Utilisation des fonds du REEI

- Pour recevoir des bons et maximiser les subventions, vous devez remplir chaque année votre déclaration de revenus.

- Vous pouvez demander le remboursement des bons ou des subventions auxquels vous avez eu droit mais que vous n'avez pas reçus pendant une période pouvant aller jusqu'à dix ans.

- Pour en savoir plus sur la gestion de votre REEI et de vos placements dans le REEI, consultez la page After Opening an RDSP

- Utilisez l'un des calculateurs de REEIdisponibles pour voir comment vous pouvez bénéficier du régime.